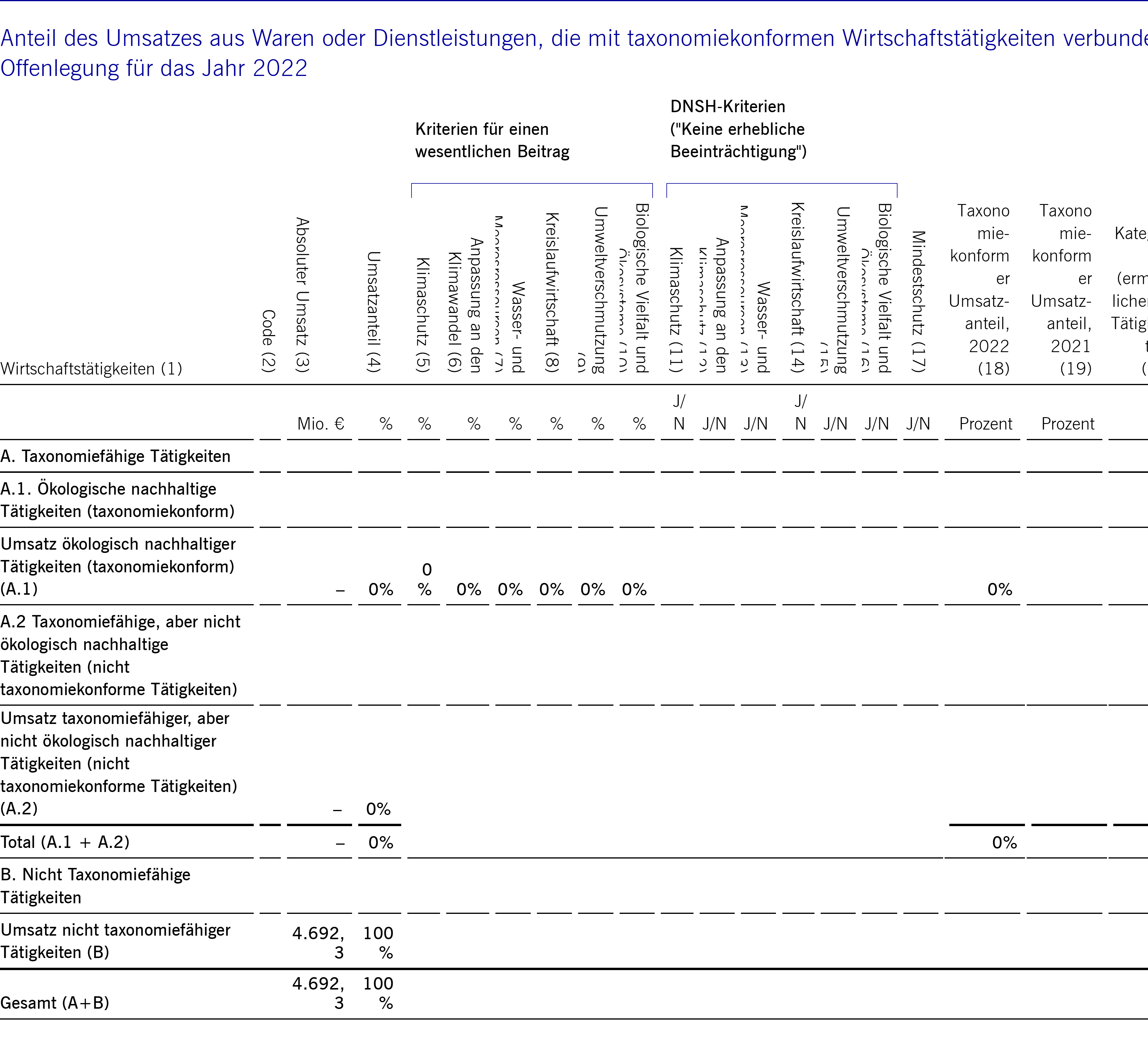

Die Quote der taxonomiekonformen Betriebskosten (OpEX) haben wir ermittelt, indem wir unsere betrieblichen Aufwendungen mit den Wirtschaftstätigkeiten, die gemäß der EU-Taxonomieverordnung einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leisten, abgeglichen haben.

Analog dazu haben wir die Quote der taxonomiekonformen Investitionsausgaben (CapEx) ermittelt. Investitionsausgaben sind alle Zugänge an immateriellen und materiellen Vermögenswerten ohne Abschreibungen, ohne Neubewertungen und Änderungen des beizulegenden Zeitwerts. Goodwill ist ebenfalls nicht in der Berechnung taxonomiekonformer Investitionsausgaben enthalten, da es sich nicht um einen immateriellen Vermögenswert nach IAS 38 handelt.

Betriebskosten und Investitionsausgaben betrachten wir als taxonomiekonform, wenn der Output aus einer taxonomiekonformen Wirtschaftstätigkeit stammt. Wir haben im delegierten Rechtsakt die folgenden Wirtschaftstätigkeiten identifiziert und analysiert, die grundsätzlich zu taxonomiekonformen Betriebskosten bzw. Investitionsausgaben führen könnten:

- Infrastruktur für persönliche Mobilität, Radverkehrslogistik

- Renovierung bestehender Gebäude

- Installation, Wartung und Reparatur von Ladestationen für Elektrofahrzeuge in Gebäuden (und auf zu Gebäuden gehörenden Parkplätzen)

- Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden

- Installation, Wartung und Reparatur von Technologien für erneuerbare Energien

- Datenverarbeitung, Hosting und damit verbundene Tätigkeiten