Die Volatilitätsunterbrechung zählt zu den wichtigsten Schutzmechanismen im Xetra-Handel an der Frankfurter Wertpapierbörse. Sie stellt sicher, dass der Börsenhandel auch in extremen Marktsituationen reibungslos funktioniert.

Der 24. Februar 2022 war ein turbulenter Tag an den weltweiten Finanzmärkten. Der Beginn des Ukraine-Krieges sorgte für eine äußerst volatile Stimmung an den Börsen. Allerorts kam es zu Kurseinbrüchen im zweistelligen Prozentbereich, die sich im Tagesverlauf teilweise wieder relativierten. Die Börsen-Infrastruktur wurde an diesem Tag so stark beansprucht wie seit Beginn der Coronavirus-Pandemie nicht mehr. Doch dank etablierter Schutzmechanismen funktionierte der Börsenhandel reibungslos.

Den Handel entschleunigen

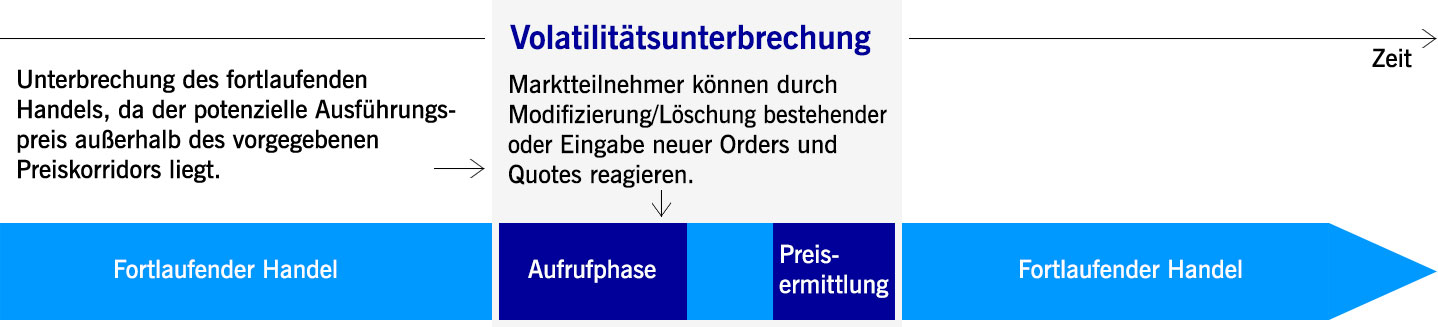

Einen wichtigen Beitrag leistete an diesem Tag die Volatilitätsunterbrechung, kurz „Vola“ genannt. Gibt es zu starke Preissprünge in einem Wertpapier, wird vom fortlaufenden Handel in eine mindestens zweiminütige Auktion gewechselt. Diese entschleunigt den Handel, gibt Marktteilnehmern Zeit zur Orientierung und verhindert, dass der Markt ungebremst in eine Richtung verläuft.

Eine weitere große Stärke: Wird eine Volatilitätsunterbrechung ausgelöst, so wird das betroffene Wertpapier nicht vom Handel ausgesetzt. Denn das führt in aller Regel zu einer noch höheren Unsicherheit bei den Marktteilnehmern und lässt die Volatilität weiter ansteigen. Während der stattdessen beginnenden Auktionsphase können Marktteilnehmer weiter ihre Orders eingeben, ändern oder löschen. Zwar werden die Orders in der Auktion nicht sofort automatisch ausgeführt, sondern bis zum Ende der Auktionsphase gesammelt. Allerdings erhalten Marktteilnehmer fortlaufend einen indikativen Auktionspreis angezeigt: Dieser Preis käme zustande, wenn die Auktion jetzt enden würde. Die Folgen der Situation bleiben dadurch für alle Handelsteilnehmer kalkulierbar.

Vorteile der Volatilitätsunterbrechung auf einen Blick

- Sie verhindert unabhängig von der Marktrichtung große Preissprünge, ausgelöst etwa durch fehlerhafte Ordereingaben, illiquide Marktlagen oder die Eingabe unlimitierter Orders mit zu hohem Transaktionsvolumen.

Marktteilnehmer erhalten so die Möglichkeit, ihre Markteinschätzung anzupassen, indem sie die Gesamtsituation betrachten, andere Märkte berücksichtigen und ihre eigene Orderlage überprüfen.

- Während einer extrem hektischen Marktphase erhalten alle Teilnehmer die Möglichkeit, die Situation in Ruhe zu analysieren.

- Bündelung der Marktliquidität: Ein Preis, der aus Ordereingaben vieler Marktteilnehmern entsteht, ist erheblich robuster und aussagekräftiger als eine einzelne Preisfeststellung, die auf nur zwei Orders in einem sich schnell bewegenden Markt beruht.

- Bei sehr großen Preissprüngen erhält die Marktsteuerung der Deutschen Börse ebenfalls die Möglichkeit, die Situation zu prüfen – zum Beispiel das Orderbuch, die Nachrichtenlage oder die Ursachen für die Unterbrechung.

Auslöser sind individuelle Preiskorridore

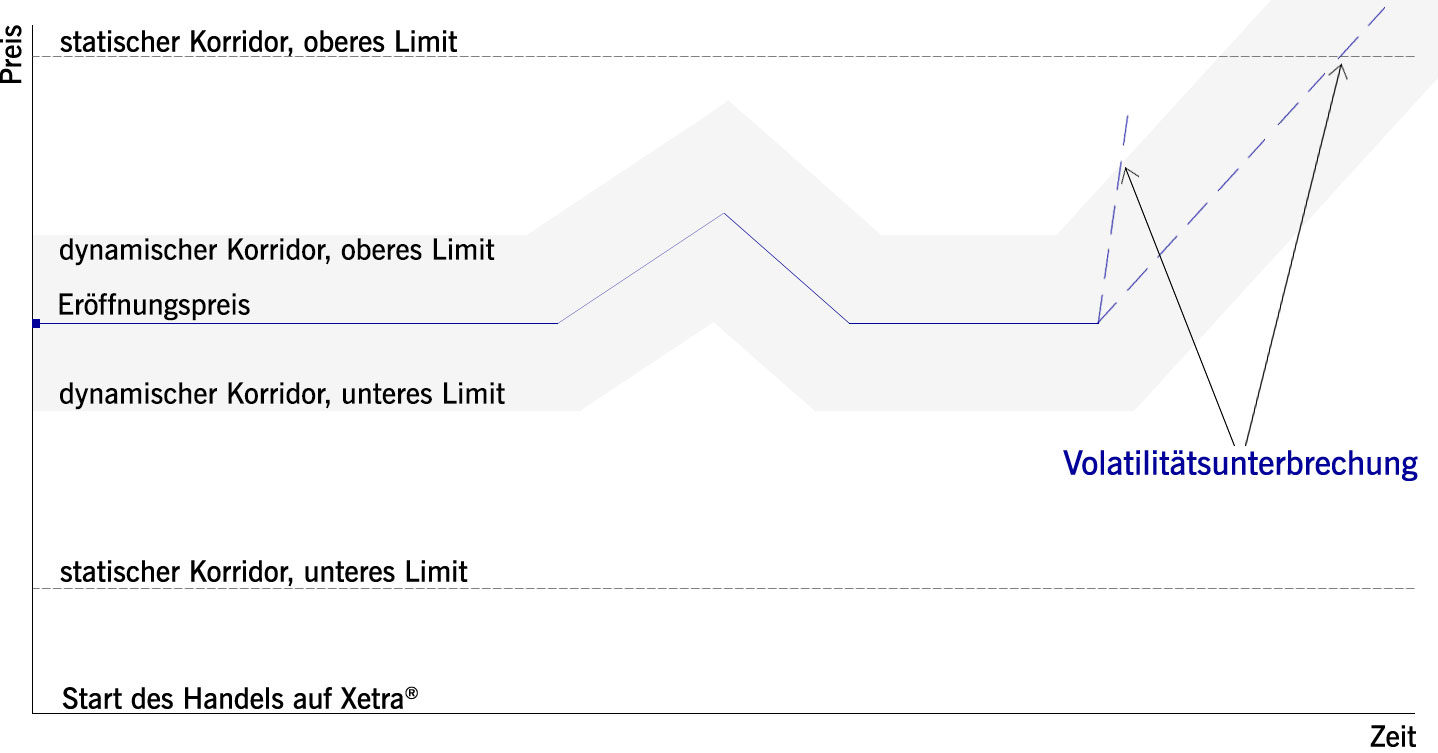

Doch wann wird eine Volatilitätsunterbrechung ausgelöst? Jedes Wertpapier im Xetra-Handel verfügt über zwei individuelle Preiskorridore, einen statischen und einen dynamischen Korridor. Diese Korridore entwickeln sich während des fortlaufenden Handels mit dem Preis des Wertpapiers . Der statische Korridor wird bei Handelsbeginn um den Eröffnungspreis gelegt und ist relativ weit. Der dynamische Korridor ist enger und legt sich um den letzten entstandenen Preis. Wird bei einer nächsten Preisfeststellung einer dieser Korridore überschritten, wird die Volatilitätsunterbrechung ausgelöst. Vom fortlaufenden Handel wird dann in die mindestens zweiminütige Auktion gewechselt, die einen zufälligen Endzeitpunkt hat, um Preismanipulationen zu verhindern. Der konkrete Ablauf dieser Auktion wird durch das zum Einsatz kommende Volatilitätsunterbrechungsmodell bestimmt, wobei hier zwischen dem Modell der einfachen Volatilitätsunterbrechung und dem der Volatilitätsunterbrechung mit automatisierter Korridorerweiterung unterschieden wird.

So geht es nach dem Auslösen der Volatilitätsunterbrechung weiter

Beim Modell der einfachen Volatilitätsunterbrechung erfolgt die Preisermittlung innerhalb eines einzelnen zuvor definierten Preiskorridors. Liegt der ermittelte Preis am Ende der Volatilitätsunterbrechung innerhalb dieses Preiskorridors, kann die Auktion beendet und wieder in den fortlaufenden Handel gewechselt werden.

Beim Modell der Volatilitätsunterbrechung mit automatisierter Korridorerweiterung kommen dagegen mehrere aufeinanderfolgende, immer breiter werdende Preiskorridore zum Einsatz. Hier wird nach Ablauf einer Mindestdauer für jeden einzelnen Preiskorridor geprüft, ob eine Preisermittlung innerhalb des jeweiligen Korridors möglich ist. Liegt der ermittelte Preis nach Ablauf dieser Mindestdauer innerhalb des Preiskorridors, kann die Auktion beendet werden. Andernfalls verlängert sich die Auktion und die Überprüfung wird im darauffolgenden Preiskorridor nach Ablauf der Mindestdauer erneut durchgeführt.

Liegt der ermittelte Preis nach Durchlaufen aller definierten Preiskorridore weiterhin außerhalb des dann gültigen Preiskorridors, wird in eine erweiterte Volatilitätsunterbrechung gewechselt. In diesem Fall schaltet sich die Marktsteuerung der Deutschen Börse ein, die den Prozess fortlaufend begleitet. Sie beendet die Auktion und damit auch die Volatilitätsunterbrechung dann manuell; dabei betrachten die Mitarbeiter die Gesamtsituation und den Auktionsprozess. Sobald die Marktsteuerung zu dem Schluss kommt, dass das Auktions-Orderbuch zu einem robusten neuen Preisniveau führt, wird der Auktionspreis festgestellt und die Auktion mündet wieder in den fortlaufenden Handel.

Weitere Schutzmechanismen

Schutzmechanismen wie die Volatilitätsunterbrechung gibt es entlang der gesamten Prozesskette im Börsenhandel. Einige Beispiele: Bereits bei der Ordereingabe prüft das Handelssystem jede Order auf Plausibilität, um zu vermeiden, dass beispielsweise Limit und Volumen bei der Eingabe vertauscht wurden. Zudem sorgt ein variabler „Drossel-Mechanismus“ dafür, dass die maximale Orderanzahl pro Sekunde technisch begrenzt ist – so wird das Gesamtsystem nicht durch einzelne Teilnehmer verlangsamt. Bei der Orderausführung wiederum sichert die unabhängige Handelsüberwachungsstelle, kurz HüSt, jedem Anleger eine faire Preisfeststellung nach dem börslichen Regelwerk zu. Und im Nachhandel sorgt Eurex Clearing, das Clearinghaus der Deutsche Börse Group dafür, dass Risiken über ein Echtzeit-Management minimiert und die Wertpapiere auch tatsächlich geliefert und gezahlt werden.