Service Navigation

EU-Taxonomie

EU-Taxonomie

Gemäß Artikel 8 der EU-Taxonomieverordnung müssen nach § 289b HGB berichtspflichtige Unternehmen offenlegen, inwiefern ihre Wirtschaftstätigkeiten ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne der EU-Taxonomieverordnung darstellen. Für diese Beurteilung wurden im delegierten Rechtsakt zur Ergänzung der EU-Taxonomieverordnung ((EU) 2021/2139) technische Bewertungskriterien vorgegeben, die sich zurzeit ausschließlich auf Wirtschaftsaktivitäten konzentrieren, die zum Klimaschutz oder zur Anpassung an den Klimawandel beitragen. Seit dem Jahr 2022 muss gemäß dem delegierten Rechtsakt von Unternehmen der Anteil der taxonomiekonformen (aligned) und nicht taxonomiekonformen Umsätze sowie der Investitions- und Betriebsausgaben berichtet werden.

Als Unternehmen, das zur Nachhaltigkeitsberichterstattung verpflichtet ist, berichten wir seit dem Geschäftsjahr 2021 auf Gruppenebene unsere Umsatzerlöse, Betriebskosten und Investitionsausgaben, die unter die EU-Taxonomieverordnung fallen.

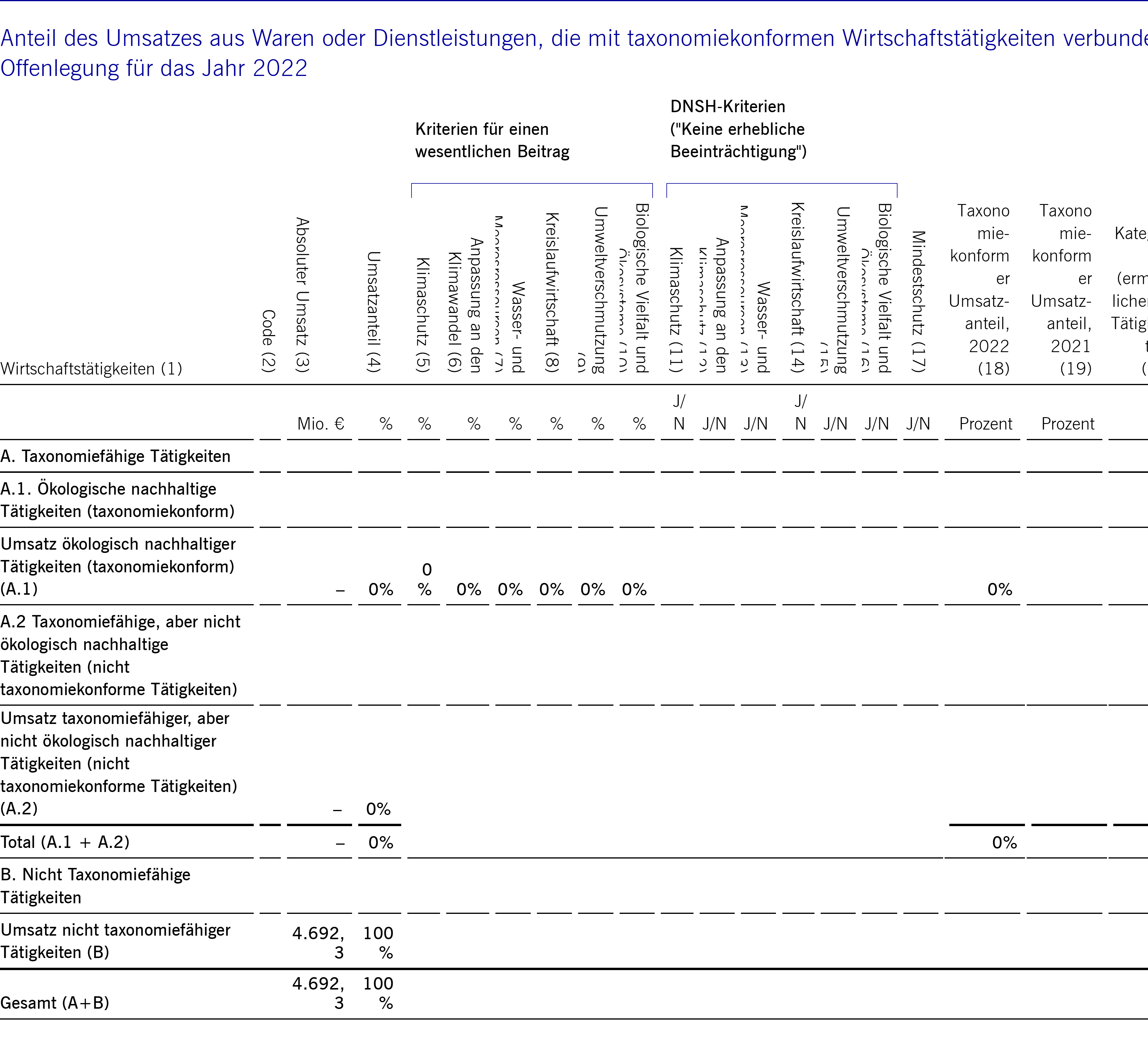

Für das Geschäftsjahr 2022 haben wir keine Wirtschaftstätigkeiten identifiziert, die vom delegierten Rechtsakt abgedeckt sind. Darüber hinaus wurden im Geschäftsjahr 2022 keine wesentlichen Investitions- oder Betriebsausgaben identifiziert, die in den Anwendungsbereich des delegierten Rechtsakts fallen.

unsere Quoten an taxonomiefähigen bzw. nicht taxonomiefähigen Wirtschaftsaktivitäten bzw. Investitions- und Betriebsausgaben sind in der folgenden Tabelle dargestellt:

Grundlagen für die Ermittlung der Quoten

Die Quoten wurden gemäß den Anforderungen aus Artikel 8 des delegierten Rechtsakts ermittelt. Die Ermittlung der taxonomiekonformen Quoten basiert auf den folgenden Grundlagen: